Ba hoặc bốn chữ số nhỏ in trên mặt thẻ là thứ nhiều người biết cần nhập khi thanh toán online, nhưng ít ai hiểu rõ nó được tạo ra như thế nào, tại sao Amex dùng 4 số thay vì 3, và tại sao lộ CVV vẫn có thể bị gian lận ngay cả khi không lộ số thẻ.

CVV là gì

CVV là viết tắt của Card Verification Value - giá trị xác minh thẻ. Đây là mã số được tính toán từ thông tin thẻ (số PAN, ngày hết hạn, mã dịch vụ) bằng thuật toán mã hóa sử dụng khóa bí mật chỉ ngân hàng phát hành biết.

Mỗi mạng lưới đặt tên khác nhau:

- Visa: CVV2 (Card Verification Value 2)

- Mastercard: CVC2 (Card Validation Code 2)

- American Express: CID (Card Identification Number)

- Discover: CVV2

Con số "2" trong CVV2 hay CVC2 phân biệt với CVV1 - phiên bản đầu tiên được mã hóa trong dải từ tính trên mặt sau thẻ, không in nổi ra ngoài. CVV1 dùng để xác thực giao dịch swipe tại POS. CVV2 in trên thẻ dùng cho giao dịch "card-not-present" - tức là giao dịch không cần thẻ vật lý như thanh toán online.

Vị trí trên thẻ

Visa và Mastercard: 3 chữ số in trên mặt sau, trong hoặc ngay cạnh dải chữ ký. Thường đứng một mình hoặc sau 4 số cuối của PAN được in lại để nhận diện thẻ.

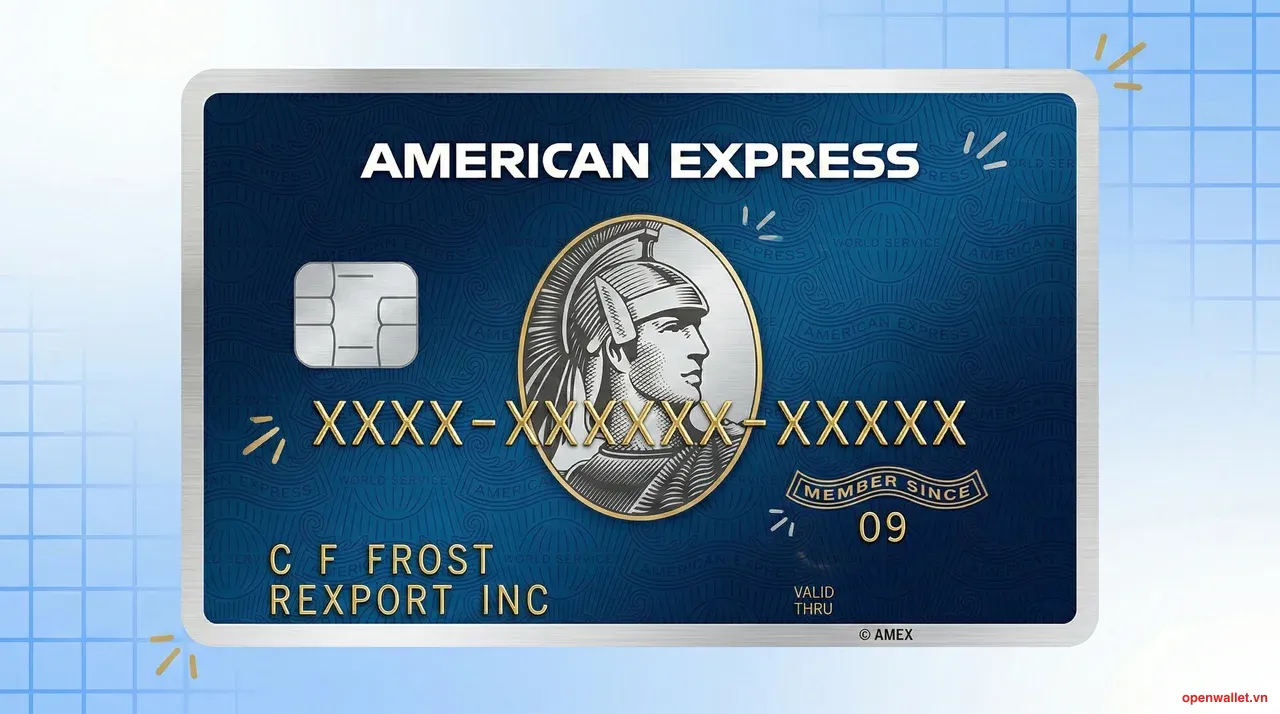

American Express: 4 chữ số in trên mặt trước thẻ, góc trên bên phải (hoặc trên bên trái tùy thiết kế). Không nằm trong dải chữ ký. In bằng font chữ đặc trưng của Amex, nhỏ hơn số PAN chính.

Điểm khác biệt quan trọng: Amex để CID ở mặt trước để dễ nhìn hơn khi đang cầm thẻ - thiết kế phù hợp với thói quen dùng thẻ của khách hàng Amex (thường dùng nhiều cho thanh toán có mặt nhân viên, cần đọc nhanh).

Vì sao Amex dùng 4 số

Lý do kỹ thuật: Amex có không gian mã hóa rộng hơn với 4 số (10.000 tổ hợp so với 1.000 của 3 số), nhưng trong thực tế đây không phải lý do chính.

Lý do thực tế hơn liên quan đến mô hình closed-loop của Amex. Vì Amex kiểm soát toàn bộ hệ thống - phát hành thẻ, xử lý giao dịch, xác thực - họ có thể tự thiết kế thông số kỹ thuật riêng mà không cần tuân theo quy ước của Visa hay Mastercard. 4 số CID là một phần trong thiết kế hệ thống riêng của Amex, được chuẩn hóa từ trước khi ngành thẻ có tiêu chuẩn chung.

Về mặt bảo mật thực tiễn, 4 số không làm CID an toàn hơn CVV2 3 số một cách đáng kể. Bảo mật không nằm ở độ dài mã, mà ở cơ chế xác thực phía sau.

CVV được tạo ra như thế nào

CVV không phải số ngẫu nhiên. Nó được tính toán bằng thuật toán xác định từ:

- Số PAN (dãy 15–16 số trên thẻ)

- Ngày hết hạn thẻ

- Mã dịch vụ (service code - 3 chữ số mô hóa loại giao dịch thẻ cho phép)

- Khóa bí mật (CVK - Card Verification Key) chỉ ngân hàng phát hành nắm giữ

Thuật toán cụ thể là DES (Data Encryption Standard) hoặc 3DES, áp dụng lên các dữ liệu trên với khóa CVK. Kết quả là một giá trị số, được rút gọn xuống còn 3 hoặc 4 chữ số cuối cùng.

Khi merchant gửi giao dịch kèm CVV, ngân hàng phát hành tính lại CVV từ dữ liệu thẻ và so sánh. Nếu khớp, giao dịch được xác nhận là sử dụng thẻ vật lý (hoặc thông tin thẻ đầy đủ). Nếu không khớp, giao dịch bị từ chối.

Vai trò của PCI DSS

PCI DSS (Payment Card Industry Data Security Standard) là bộ tiêu chuẩn bảo mật do hội đồng PCI Security Standards Council (thành lập bởi Visa, Mastercard, Amex, Discover, JCB) ban hành.

Một trong những quy định cốt lõi của PCI DSS: merchant không được lưu trữ CVV sau khi giao dịch hoàn thành. Cụ thể là điều khoản 3.2 - cấm lưu trữ sensitive authentication data bao gồm CVV/CVC.

Điều này có nghĩa là ngay cả khi bạn lưu thẻ vào một trang thương mại điện tử để thanh toán nhanh lần sau, website đó không được phép lưu CVV. Họ chỉ lưu PAN (thường chỉ giữ 4 số cuối để hiển thị) và thông tin hết hạn, kết hợp với token từ cổng thanh toán.

Vi phạm quy định này có thể dẫn đến hậu quả nghiêm trọng với merchant: bị phạt, bị rút tư cách chấp nhận thẻ, phải chịu toàn bộ trách nhiệm bồi thường khi xảy ra gian lận.

Vì sao CVV không in nổi trên thẻ

Thẻ truyền thống có dải chữ số in nổi (embossed) - số PAN và ngày hết hạn được dập nổi để có thể in lên hóa đơn giấy bằng máy in thủ công (card imprinter). CVV không in nổi vì nó chỉ cần đọc bằng mắt, không cần in cơ học.

Thực tế sâu hơn: nếu CVV in nổi, nó có thể bị sao chép vào dải từ tính của thẻ giả - một trong những kỹ thuật làm thẻ giả phổ biến trước khi chip EMV ra đời. In phẳng không có nghĩa là ít bảo mật hơn - nó là thiết kế có chủ đích.

Các thẻ hiện đại (Visa Infinite, Mastercard World Elite) ngày càng chuyển sang thiết kế không in nổi hoàn toàn - số PAN và thông tin thẻ in phẳng hoặc khắc laser. Điều này không ảnh hưởng đến khả năng sử dụng thẻ trong môi trường chip và NFC hiện tại.

Vì sao lộ CVV vẫn có thể dẫn đến gian lận

Đây là hiểu lầm phổ biến: nhiều người nghĩ rằng CVV là lớp bảo vệ cuối cùng, và chỉ cần không cho ai biết CVV thì thẻ an toàn. Thực tế phức tạp hơn.

CVV chỉ bảo vệ giao dịch card-not-present không có 3D Secure. Với các merchant không bật xác thực 3DS (một số merchant Mỹ, các nền tảng cũ), chỉ cần số PAN + ngày hết hạn + CVV là đủ để thực hiện giao dịch.

Data breach kết hợp: Trong nhiều vụ rò rỉ dữ liệu, hacker lấy được PAN và ngày hết hạn từ database bị hack, sau đó kết hợp với CVV lấy từ phishing hoặc skimming. Đây là lý do PCI DSS cấm lưu CVV - nếu database bị hack chỉ có PAN, hacker vẫn thiếu CVV.

Phishing và social engineering: Kẻ gian gọi điện giả vờ là nhân viên ngân hàng, yêu cầu xác minh CVV. Đây là cách thu thập CVV phổ biến không cần kỹ thuật cao.

Không có 3DS không có nghĩa là mất tiền ngay: Hầu hết ngân hàng có hệ thống phát hiện gian lận (fraud detection) theo dõi hành vi giao dịch bất thường. Giao dịch với CVV đúng nhưng từ địa lý bất thường, thiết bị lạ, hoặc giá trị bất thường có thể bị chặn và yêu cầu xác nhận bổ sung.

3D Secure hoạt động ra sao

3D Secure (3DS) là giao thức xác thực bổ sung cho giao dịch online. Tên "3D" đến từ ba miền (domains) tham gia: issuer domain (ngân hàng phát hành), acquirer domain (ngân hàng thanh toán), và interoperability domain (mạng lưới).

Phiên bản hiện tại là 3DS2 - cải tiến đáng kể so với phiên bản đầu (3DS1 hay Verified by Visa / Mastercard SecureCode cũ).

Cách hoạt động:

- Khi bạn click "Thanh toán" trên một website có bật 3DS, merchant gửi yêu cầu đến mạng lưới.

- Ngân hàng phát hành nhận yêu cầu và đánh giá rủi ro dựa trên hàng chục thông số: thiết bị, vị trí, lịch sử giao dịch, IP, thời gian...

- Nếu rủi ro thấp (frictionless flow): ngân hàng tự động xác thực, người dùng không thấy màn hình nào thêm. Giao dịch tiếp tục liền mạch.

- Nếu rủi ro cao (challenge flow): ngân hàng yêu cầu xác thực bổ sung - OTP qua SMS, xác nhận app ngân hàng, hoặc sinh trắc học.

- Sau khi xác thực thành công, ngân hàng gửi mã xác thực cho merchant, giao dịch tiếp tục.

Điểm quan trọng về trách nhiệm pháp lý: khi giao dịch đã qua 3DS thành công, trách nhiệm khi xảy ra gian lận chuyển từ merchant sang ngân hàng phát hành. Merchant được bảo vệ khỏi chargeback gian lận (fraud chargeback) trong hầu hết trường hợp.

Amex có chương trình tương đương gọi là SafeKey, vận hành trên nền tảng 3DS2.

Tokenization

Tokenization là quá trình thay thế số PAN thực bằng một giá trị đại diện (token) không có giá trị nếu bị đánh cắp trong ngữ cảnh khác.

Khi bạn thêm thẻ vào Apple Pay:

- Số PAN được gửi đến hệ thống Token Service Provider (TSP) của mạng lưới (Visa Token Service, Mastercard MDES, Amex Token Service).

- TSP tạo ra một DPAN (Device PAN) - token 16 chữ số gắn với thiết bị cụ thể và merchant domain.

- DPAN được lưu vào secure element của thiết bị. PAN thực không bao giờ được lưu trên điện thoại.

- Khi thanh toán NFC, thiết bị gửi DPAN + cryptogram động (được tạo riêng cho từng giao dịch).

- Mạng lưới giải mã, tra cứu PAN thực tương ứng, xử lý giao dịch.

Kết quả: kẻ gian chặn được dữ liệu NFC cũng chỉ có DPAN + cryptogram đã dùng - không thể dùng lại, không thể suy ngược ra PAN thực.

Những hiểu lầm phổ biến

"Không chia sẻ CVV là đủ an toàn": Sai. CVV chỉ là một lớp. Phishing, skimming, data breach có thể lộ CVV mà không cần bạn chủ động chia sẻ.

"CVV dài hơn thì an toàn hơn": Không đáng kể. 4 số Amex so với 3 số Visa không tạo ra sự khác biệt bảo mật thực tế - brute force CVV không phải vector tấn công phổ biến vì hệ thống sẽ chặn sau vài lần thử sai.

"Website lưu CVV nên mới thanh toán nhanh lần sau": Không. Website tuân thủ PCI DSS không lưu CVV. Thanh toán nhanh nhờ token hoặc lưu PAN + hết hạn (được phép) kết hợp với 3DS frictionless.

"Mất thẻ vật lý thì kẻ gian có thể dùng online ngay": Không hẳn. Với 3DS, giao dịch cần xác thực qua điện thoại của chủ thẻ. Nếu điện thoại vẫn trong tay bạn, giao dịch gian lận khó qua.

"Thẻ chip không cần CVV": CVV vẫn dùng cho giao dịch online. Chip (EMV) chỉ thay thế dải từ tính cho giao dịch tại POS vật lý.

Tổng kết

CVV là lớp xác thực thiết kế cho giao dịch online trong thời đại thẻ vật lý là phương tiện thanh toán chính. Nó vẫn có vai trò, nhưng không phải tuyến phòng thủ duy nhất hay mạnh nhất.

Hệ thống bảo mật thẻ hiện tại hoạt động theo nguyên tắc phân lớp: CVV xác thực cơ bản, 3DS xác thực giao dịch rủi ro cao, tokenization loại bỏ PAN thực khỏi vòng lưu chuyển, EMV ngăn làm giả thẻ vật lý, PCI DSS giới hạn dữ liệu merchant có thể giữ.

Amex dùng 4 số CID vì thiết kế hệ thống riêng, không phải vì 4 số bảo mật hơn 3 số. Điều đó quan trọng là biết để nhập đúng - và biết rằng bảo mật thẻ của bạn không phụ thuộc vào một con số duy nhất.

visa platinum

visa platinum

amex platinum

amex platinum